Les dépenses de santé aux États-Unis sont également parmi les plus élevées au monde. Il est indispensable d’anticiper cette question avant de partir y vivre et étudier.

Frais médicaux aux Etats-Unis

Les soins de santé aux États-Unis sont un sujet complexe et controversé. Le système de santé américain est principalement privé, ce qui signifie que les individus et les entreprises paient pour leur propre assurance maladie plutôt que de bénéficier d’un système public.

Les Etats-Unis fonctionnent sur un système de cliniques et d’hôpitaux privés. Aussi, les prix pratiqués sont imprévisibles et dépendent de nombreux facteurs. La plupart des américains sont couverts par une assurance fournie par leur employeur désormais obligatoire depuis l’Affordable Care Act (a.k.a. l’Obamacare).

Source: https://reassurez-moi.fr/guide/mutuelle-sante/expatries

En moyenne, la consultation d’un docteur généraliste sera de l’ordre de $100 (hors prescriptions) quand celle d’un docteur spécialiste vous coûtera le triple, avoisinant les $300.

De manière générale, il est déconseillé de se rendre à l’hôpital sauf en cas d’accident ou de maladie grave. Les services des urgences peuvent être très onéreux et ne seront pas toujours couverts par votre assurance.

Souscrire à l’assurance médicale universitaire par défaut

Lors de votre inscription au sein de votre université d’accueil, vous devrez justifier d’une couverture d’assurance. Vous avez donc 2 options :

- souscrire à l’assurance étudiante proposée par votre université (l’assurance par défaut) ;

- souscrire une assurance privée (par exemple une assurance française) (voir ci-dessous)

L’assurance proposée par l’université est en réalité offerte par un organisme d’assurance privé. C’est cet organisme qui se chargera de prendre en charge vos frais médicaux et autres frais objets de votre couverture.

Est-il préférable de souscrire l’assurance par défaut proposée par l’université ?

L’opportunité de souscrire un contrat d’assurance plutôt qu’un autre dépend de vos besoins personnels (âges, pathologies, etc.), mais également de la durée de votre séjour ou encore du type d’activités que vous comptez réaliser.

Voici quelques arguments non exhaustifs en faveur et en défaveur de la souscription de l’assurance par défaut :

| Avantages | Inconvénients |

| – Simplicité de souscription relié à l’inscription pédagogique – Accès facilité aux infrastructures médicales locales – Pas de difficultés de conformité avec l’Affordable Care Act – Pas d’avance de frais médicaux | – Fonctionnement moins connu et/ou transparent par rapport à une offre française – Carence de couverture pour certains aspects internationaux (rapatriements) – Prix parfois excessivement élevé (selon les cas) |

Veillez à bien vous renseigner en amont sur l’offre proposée dans la documentation commerciale et contractuelle. N’hésitez pas à cet égard à solliciter l’université ou contacter directement le Student Health Center (voir ci-dessous) même depuis la France pour vous renseigner sur les aspects pratiques.

Souscrire à une assurance privée

Vous pouvez également compléter ou remplacer l’assurance universitaire par votre propre assurance. Nombre d’entre elles sont disponibles et proposent des services particuliers pour des voyages de longue durée. N’hésitez pas à consulter par exemple :

- Chapka Assurances ;

- AVA, Plan Santé International Studies ;

- ACS Globe Partner, Assistance voyage international pour étudiants ;

- SMENO plan santé international ;

- SMEREP, world pass (MIS Santé conforme à l’Obamacare) ;

- April International.

Attention toutefois lorsque vous souscrivez une assurance personnelle. L’université d’accueil va vérifier que votre assurance privée soit conforme à l’ACA et qu’elle offre les mêmes garanties que l’assurance qu’elle propose par défaut.

Quelques avantages et inconvénients à souscrire une assurance privée :

| Avantages | Inconvénients |

| – Choix d’une assurance sur-mesure par rapport à vos besoins – Coûts adaptés – Interlocuteurs et fonctionnements français | – Requiert de bien se renseigner et comparer – Avance des frais médicaux courante – Requiert de faire ses propres démarches pour trouver les praticiens compétents potentiellement hors campus – Couverture médicale parfois en décalage avec le montant des frais |

Il arrive que certaines assurances françaises concluent des partenariats avec des assurances américaines afin de faciliter vos démarches (par exemple afin que vous n’avanciez aucun frais).

Le coût d’une assurance médicale

Le coût de votre assurance dépendra de nombreux facteurs variables plus particulièrement de la couverture médicale et de responsabilité que vous aurez sélectionné.

De nombreux assureurs proposent des degrés de couvertures variés (essentielle, premium, complète).

Vous trouverez donc beaucoup d’offres ainsi que plusieurs fourchettes de prix pour votre couverture.

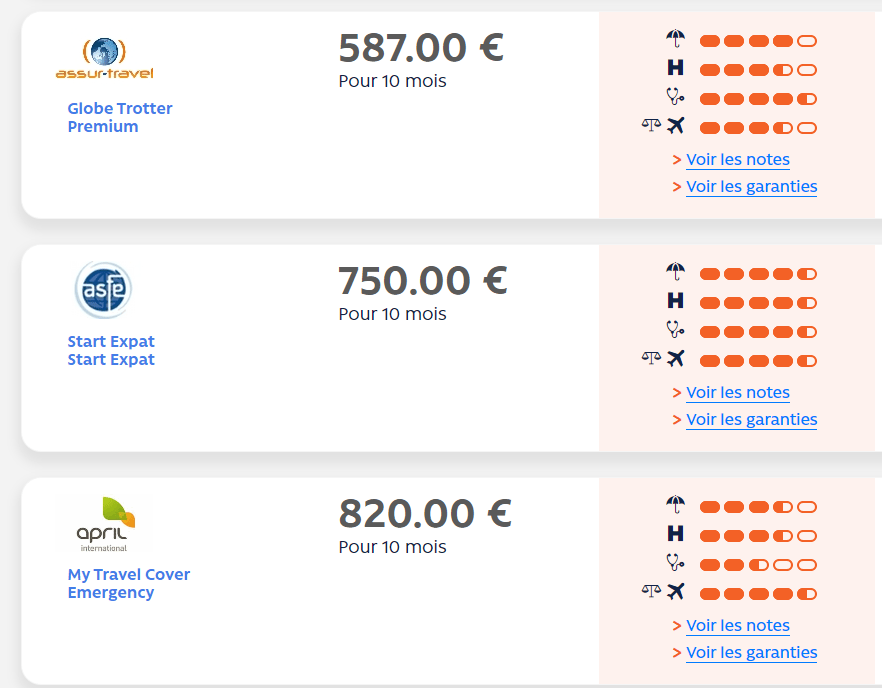

A titre indicatif, pour une année de LLM avec April International, Christopher avait sélectionné une formule de couverture assez large (incluant rapatriement) pour environ 100 euros par mois.

Nous vous invitons encore une fois à faire vos recherches de manière approfondies pour calibrer votre assurance avec vos besoins réels. N’hésitez pas à user des comparateurs de prix tout en consultant la documentation contractuelle.

Source: international-sante.com (extrait d’une recherche pour une assurance d’une durée de 10 mois)

Critères importants de souscription

Voici quelques critères non exhaustifs afin de sélectionner votre couverture d’assurance :

- Les types de risques gérés : rapatriement, accidents, responsabilité civile, assistance juridique, frais médicaux, etc.

- Le plafond de garantie (aux Etats-Unis ce plafond médical est très important).

- La durée de votre séjour.

- Le type d’activités dans lesquels vous vous engagerez (ski, randonnées, sport à risque, etc.).

- Votre historique médical et vos pathologies.

| Mise en garde sur le questionnaire médical Lors de votre souscription à l’assurance médicale, il vous sera demandé de remplir un questionnaire médical dans lequel vous recenserez vos pathologie. Veillez à accorder le plus grand soin (même à l’extrême) pour le remplir. En effet, toute lacune de votre part pourrait remettre en cause la prise en charge financière par votre assureur de vos dépenses médicales. |

Notez que les assurances fournies par votre carte de crédit sont généralement valable uniquement pour une courte durée équivalente (séjour touristique) et ne saurait se substituer à une couverture médicale traditionnelle.

Student Health Center

La plupart des campus possèdent un centre de santé étudiant (Student Health Center) qui est un service de santé fourni aux étudiants d’une université. Il offre généralement une variété de services de soins de santé, tels que des consultations médicales, des vaccinations, des soins dentaires, des services de counseling et des services de santé mentale.

Le but d’un centre de santé étudiant est de fournir aux étudiants un accès facile et abordable aux soins de santé pour les aider à maintenir leur bien-être physique et mental pendant leur temps d’études. Les services sont généralement fournis par un personnel de santé qualifié, comme des médecins, des infirmières, des psychologues, et des professionnels de l’accompagnement psychologique. Les soins pratiqués dans ces centres sont souvent de bonne qualité et offrent un service de proximité aux étudiants.

Les frais relatifs à ce centre médical sont généralement inclus par défaut dans vos frais de scolarité. Néanmoins il vous sera sans doute proposé de ne pas souscrire pour ce système (« opt out »), à condition que vous soyez couverts par d’autres moyens (par exemple assurance personnelle privée).

Selon les universités, les consultations sont généralement gratuites (y compris pour les praticiens spécialisés) et le coût des médicaments est très faible, la pharmacie étant généralement intégrée au Student Health Center. De nombreux spécialistes sont sur place (médecins, infirmières, psychologues, gynécologues…).

Le fait de bénéficier d’un système intégré au système universitaire simplifie considérablement les parcours de soins. Ainsi vous n’avez normalement pas à avancer de frais médicaux.

Renseignez-vous de manière plus précise sur les conditions de souscription, d’accès au centre notamment, ainsi que l’étendue de la couverture de l’assurance par défaut.

Quand souscrire l’assurance ?

Votre objectif : avoir une couverture d’assurance qui soit en vigueur au jour de votre arrivée dans le pays d’accueil.

La date de souscription peut ne pas être identique à la prise d’effet du contrat (par exemple souscription 2 mois avant votre départ, mais prise d’effet 1 journée avant votre départ).

Si votre assurance couvre les risques liés à votre voyage (retards et annulation de vol, bagages, etc.) veillez à ce qu’elle prenne effet avant votre jour de départ.

Notre recommandation est donc de se pencher sur le sujet de l’assurance le plus en amont possible afin de :

- choisir une police et un organisme d’assurance qui soit pertinent pour vous (cela peut prendre beaucoup de temps) ;

- remplir toutes les informations nécessaires à votre souscription (notamment le cas échéant, le questionnaire médical) ;

- vous familiariser avec son fonctionnement pour l’actionner rapidement en cas de besoin (contacts d’urgence, délais pour solliciter l’assureur, etc.).

La sécurité sociale française à l’étranger

En tant que ressortissant de l’Union Européenne, vous pouvez également être couvert à l’étranger par le biais de la Caisse des Français de l’Etranger (CFE).

Eligibilité

Les conditions d’éligibilité sont très souples. Tout ressortissant de l’UE, de l’EEE et de la Suisse peut recourir à la CFE pour ses dépenses médicales à l’étranger et ce, nonobstant leur situation familiale et professionnelle, le pays de résidence, l’âge ou l’état de santé.

L’adhésion se fait sans questionnaire médical préalable. Aucune exclusion (catastrophes naturelles, faits de guerre, attentats…) n’est opposée pour la prise en charge des frais de santé.

Couverture

La CFE fonctionne selon les mêmes règles que les autres systèmes de santé français. Autrement dit, vos frais de santé à l’étranger sont remboursés uniquement à hauteur des plafonds français et non en fonction d’un pourcentage de vos dépenses médicales effectives.

Par conséquent, le montant de vos remboursements médicaux sera systématiquement calqué sur les bases de dépenses françaises.

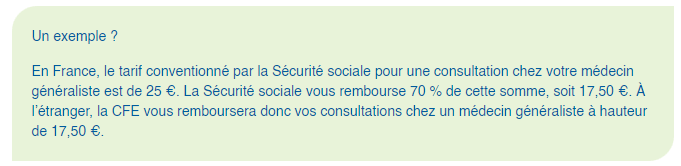

Exemple tiré du site internet de la CFE

Pour cette raison, faites très attention car une couverture sociale uniquement prise en charge par la CFE laissera à votre charge potentiellement une part importante de vos dépenses de santé.

A titre indicatif, sachez qu’il est possible de faire des versements à la CFE afin que votre temps de travail soit, le cas échéant, pris en compte dans le cadre de votre retraite.

Pour plus d’information sur la CFE, vous pouvez vous référer au site internet officiel : https://www.cfe.fr/